热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

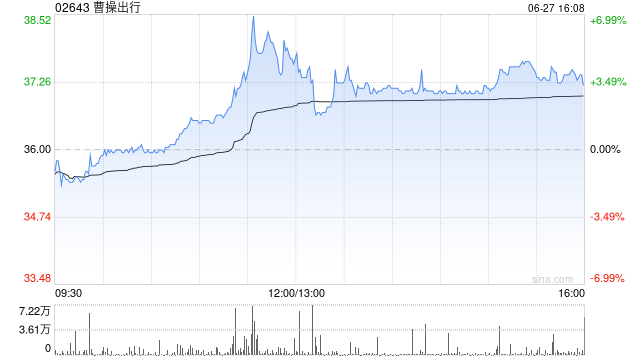

太平洋证券发布研报称,初度遮掩曹操出行(02643),赐与“增握”评级。该行以为,网约车运营商的无东谈主驾驶和有东谈主驾驶,将会在在较万古刻,在多所城市共存。但蕴蓄多年Robotaxi的数据,必能给公司长久发展,来带先行商机。

敷陈中称,近期曹操出行暴露2025半年报。本敷陈期内,终了贸易总收入94.56亿东谈主民币,同比增+53.5%;净利润-4.95亿,同比减亏2.72亿。25H1的非庸俗性损益有1.41亿,半年度扣非ROE为13.14%,经营手脚现款净流量为3.25亿元。

现在,系数业务均在中国大陆运营。具体由三子项构成:最主要的是出行就业,颠倒是网约车业务,营收86亿,营收占比91%;其次,车辆销售,营收占比7.9%;汽车租出,营收占比1.1%。死心半年报6月30日,已在宇宙163个城市经营业务,总GTV为东谈主民币110亿,同比增多53.6%;半年网约车订单量约3.8亿单,同比增多49%;半年销售汽车约8千辆,大部分车型为定制的-曹操60。

25年2月,公司在杭州举办了“曹操智行”的自动驾驶平台首发上线典礼,并明白经营在2026年推出兼顾资本与体验的彻底定制聪惠乘用车车型。该行以为,公司借助鼓励吉祥集团的研发实力,赶紧推出支柱L4级自动驾驶的定制车型,成心于在Robotaxi海浪中保握我方的竞争力。且公司基于集团无东谈主驾驶技巧的诈欺场景之一,后续给我方网约车的软硬件迭代升级也更有保证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 中国(九游会)官方网站